Transparenz & Disclosure mit CONNEXIS

Immer mehr Unternehmen berichten aktiv über ihre Beiträge zur nachhaltigen Entwicklung, entweder im Rahmen ihrer Geschäftsberichte oder in speziellen ESG-CSR Berichten.

Darüber hinaus verpflichten neue EU-Verordnungen grosse Unternehmen dazu, ab 2025 ESG Daten zu sammelm und 2026 erstmals über ihre Nachhaltigkeit zu berichten.

Aktives Berichten über Nachhaltigkeit hilft Unternehmen,

- Ziele zu setzen & dokumentieren

- Fortschritte, Leistungen & Zielerreichung zu messen

- Veränderungen aktiv zu lenken & zu kontrollieren

- Ihr gesamtes Geschäftsmodell nachhaltiger zu gestalten.

Neue Schweizer Verordnung OR 964 zur nichtfinanziellen Berichterstattung

Die neue Schweizer Verordnung OR 964 verpflichtet Schweizer Unternehmen, nichtfinanzielle Berichte zu veröffentlichen, wenn sie folgende drei Kriterien erfüllen

- Unternehmen von öffentlichem Interesse: FINMA-regulierte Finanzinstitute, Schweizer AGs, die an der SIX gelistet sind und Schweizer Emittenten von Unternehmensanleihen

- Unternehmen mit mehr als 500 Vollzeitmitarbeitern (inkl. aller Tochtergesellschaften)

- Unternehmen mit einer Bilanzsumme von mehr als CHF 20 mio oder einem Umsatz von über CHF 40 mio

Diese Unternehmen müssen über ihre Umwelt-, Sozial-, Arbeitnehmer- und Menschenrechtsbelange sowie über die Korruptionsbekämpfung berichten. Darüber hinaus müssen diese Unternehmen Korrekturmaßnahmen für wesentliche nichtfinanzielle Risiken ergreifen.

Die nichtfinanzielle Berichtspflicht beginnt mit dem Bericht 2024, also dem Berichtszeitraum 2023.

Um der neuen Verordnung OR 964 zu entsprechen, werden Unternehmen aufgefordert, allgemein anerkannte Standards (z. B. GRI) zu befolgen.

Die Nichteinhaltung von OR 964 kann für die Mitglieder des Verwaltungsrates der betroffenen Unternehmen persönliche rechtliche Konsequenzen haben.

Neue EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)

Die neue EU CSRD verpflichtet alle großen Unternehmen in der EU, ab 2026 (Berichtszeitraum 2025) eigene Nachhaltigkeitsberichte zu veröffentlichen. Die CSRD definiert große Unternehmen als Unternehmen mit mehr als

- 250 Mitarbeitern

- EUR 25 million Bilanzsumme oder

- EUR 50 million Umsatz

In der EU werden rund 50.000 Unternehmen direkt von der CSRD betroffen sein, allein in Deutschland rund 15.000 Unternehmen.

Die ESG-Berichte müssen die Anforderungen der Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) erfüllen und von externen Prüfern auditiert werden.

Um die neuen ESG-Berichte 2026 im Rahmen der CSRD erstellen zu können, müssen große EU-Unternehmen daher im Jahr 2024

- Jene ESG Daten identifizieren/definieren, die für das Unternehmen bzw. für die Gesellschaft wesentlich sind (doppelte Wesentlichkeitsanalyse) und

- Strukturen in geeigneter Qualität für die Datenerhebung, Sammlung und Sicherung schaffen,

damit ab 1.1.2025 die wesentlichen Daten augezeichnet werden können.

Es wird erwartet, dass große Unternehmen rund 1.000 Datenpunkte in 82 Kategorien sammeln und reporten müssen, um die CSRD zu erfüllen.

CONNEXIS bietet seinen Kunden einen exzellent strukturierten Prozess zur CSRD Compliance.

Standards erleichtern das Erstellen & Lesen der Berichte

International vereinbarte Regeln & Standards (z.B. Global Reporting Initiative) zur Offenlegung von Nachhaltigkeits-Informationen geben nicht nur den berichtenden Unternehmen einen Leitfaden zur Erstellung ihrer Nachhaltigkeitsberichte. Diese Standards erleichtern auch die Vergleichbarkeit der Berichte für die Leser. Stakeholder können durch diese Standards die bereitgestellte Information leichter analysieren und ihre Entscheidungen treffsicherer gestalten.

CONNEXIS unterstützt daher Unternehmen bei der Entwicklung, Produktion & Kommunikation von Nachhalitgkeits-Berichten auf Basis internationaler Standards.

Die Global Reporting Initiative (GRI G4 & SRS) - Wesentlichkeitsanalyse

Im Jahr 2015 hat die Global Reporting Initiative (GRI) die vierte Generation (G4) ihrer Leitlinien zur Erstellung von Nachhaltigkeits-Berichten herausgegeben. Unternehmen, die nach dem GRI Standard berichten wollen, mussten daher seit 2016 auf GRI G4 umstellen. Ab dem Berichtszeitraum 2017 müssen GRI-konforme Berichte nun nach dem neuen Standard SRS verfasst werden. SRS beinhaltet zwar einige formale Anpassungen, substantiell hat sich aber von G4 zu SRS nur wenig verändert.

Ziel der GRI ist es, den Berichterstattern dabei zu helfen, ihre Nachhaltigkeits-Berichte so zu gestalten, dass diese

- Tatsächlich von Bedeutung sind

- Wertvolle Information über die wichtigsten ESG Aspekte beinhalten

- Nachhaltigkeitsberichte zu einem Teil der normalen Unternehmens-Berichterstattung werden.

Zentraler Bestandteil der GRI Standards ist dabei die Wesentlichkeitsanalyse (WA). Ziel der WA ist es, dass nur noch jene Nachhaltigkeitsaspekte berichtet werden, die für das Unternehmen oder die Stakeholder von tatsächlich wesentlicher Bedeutung sind.

Für weitere Informationen laden Sie bitte unser Produktblatt zu "Transparenz & Disclosure" herunter.

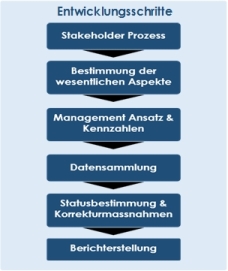

Strukturierter Entwicklungsprozess zur Erstellung von Nachhaltigkeits-Berichten

Auf der Basis langjähriger Projekterfahrung hat CONNEXIS einen sturkturierten Prozess zur Erstellung von Nachhaltigkeitsberichten entwickelt.

CONNEXIS Integrated Reporting (IR)

Ein integrierter Report ist eine präzise Kommunikation darüber, wie die

- Strategie

- Governance

- Performance und

- Perspektiven einer Organisation zur Schaffung von kurz-, mittel- und langfristigem Wert führen.

Mehr als ein Bericht

CONNEXIS geht es bei Integrated Reporting nicht alleine um das Schreiben eines Berichtes. Vielmehr geht es um einen Prozess, durch den ein Unternehmen seine Risiken in Bezug auf wichtige Nachhaltigkeits-Fragen, wie z.B. Menschenrechte, Umweltschutz oder Arbeits- und Sozialfragen identifiziert.

CONNEXIS arbeitet mit seinen Kunden an einer tatsächlichen Integration von Nachhaltigkeitsfragen in alle Prozesse der gesamten Organisation. Durch diesen strategischen Zugang wird die Berichterstattung für unsere Kunden von einem reinen Kostenfaktor zu einem äusserst nützlichen Werkzeug in der organisatorischen und strategischen Entwicklung.

Mit CONNEXIS wird <IR> zu einem strategischen Prozess durch den Unternehmen besser verstehen, wo sie stehen und welche Trends, Themen und Herausforderungen für sie von strategischer Bedeutung sind und sein werden.